Edtech восстановился на детях и айтишниках

Агентство Smart Ranking выпустило новый Рейтинг крупнейших edtech-компаний России по итогам III квартала 2022 года. По его данным, рынок возобновил рост и компенсировал падение первой половины года. Компании отмечают стабильный спрос на детское обучение и возобновление интереса к IT-профессиям.

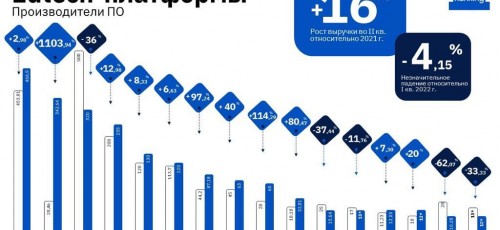

По итогам III квартала 2022 года суммарная выручка топ-100 компаний составила 22,1 млрд рублей, что на 9,5% больше, чем в 2021 году, и на 14% больше, чем во II квартале 2022 года. Таким образом, рынок компенсировал падение II квартала и вышел примерно на уровень первого (тогда суммарная выручка топ-100 тоже составляла чуть больше 22 млрд рублей).

Тем не менее участники рынка ожидают, что конец года будет непростым, и опасаются, что удержать позитивный тренд не получится.

Топ от топа

Лидером рейтинга остается Skillbox Holding (включая Geekbrains и SkillFactory), показавший рост выручки за квартал на 13%. По сравнению с III кварталом пандемийного 2021 года компания показала снижение на 15,4%.

Поднялись в рейтинге резко упавшие в прошлом квартале представители сегмента бизнес-образования. Прежний лидер — компания Like Центр показала рост за квартал на 88% и поднялась с пятого на третье место. В компании объясняют это новыми продуктами, обновлением команды продаж и увеличением одобрений банковских кредитов.

Улучшили свои позиции представители ДПО в сфере IT «Яндекс Практикум» и «Top Компьютерная академия».

«Наш продукт находится на рынке ДПО и направлен на взрослую аудиторию, и обычно летом у нас затишье, — говорит Илья Курмышев, новый СЕО «Яндекс Практикум» в России. — Но в этом году в Q3 мы не заметили традиционного сезонного снижения активности в летние месяцы: люди активно учились, и это отразилось как на продажах, так и на образовательных метриках. Как и в прошлом году продолжают лидировать программы обучения программированию и анализу данных, по сравнению с прошлым годом, спрос на программы направления анализа данных вырос более, чем в два раза. Программы обучения маркетингу, которые особенно пострадали в начале года, нашли новые точки роста и восстанавливают позиции».

Некоторые молодые компании делают резкие скачки: так «Профилум» за один квартал поднялся с 89-го до 71 места.

«Это связано с особенностями нашего ключевого продукта — курса карьерной грамотности для школ, — поясняет Виталий Алтухов, директор по исследованиям и разработке «Профилум». — У школ сейчас появилась задача организовывать профориентационную работу для учеников в регулярном и системном формате, и мы предложили такое решение».

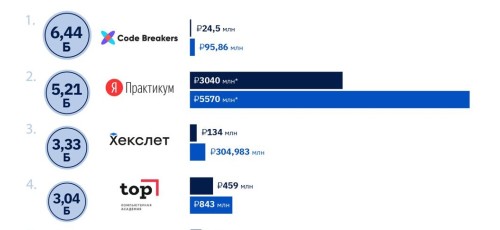

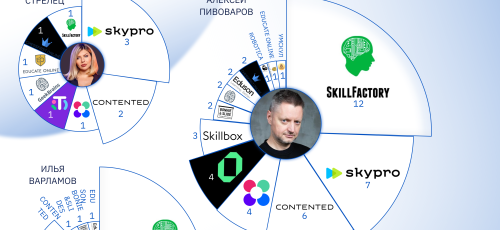

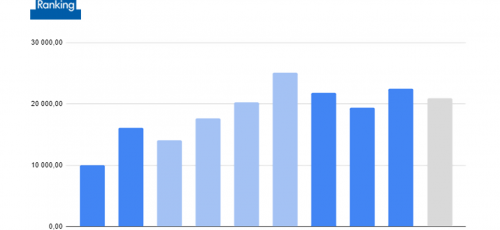

Топ-10 компаний по выручке в III квартале 2022 года / Источник: Smart Ranking. Полный рейтинг см. здесь.

Лучшее — детям

Лидером роста в III квартале стал сегмент детского образования (К-12), который прибавил относительно аналогичного периода прошлого года 19,05%. Относительно II квартала 2022 года компании показали среднее падение выручки на 6,3% (на III квартал приходится два летних месяца). Участники рынка говорят, что им не приходится менять стратегию из-за каких-то существенных изменений характера спроса, только корректировать программу продвижения из-за закрытия некоторых каналов.

«Детский сегмент не показал в этом году значительного падения, скорее небольшое замедление (и несколько недель неопределенности), но и то корректируемое, — говорит Михаил Мягков, генеральный директор MAXIMUM Education. — Мы не перестраивали бизнес, у нас в стратегии на этот год был заложен запуск новых продуктовых направлений, нацеленных на более массовую ЦА, работа над большими федеральными проектами, географическое расширение. Все это мы успешно запустили. Перестраивали, как и все, прежде всего маркетинговую стратегию».

Школьные предметы остаются основной базой. «Мы продолжаем расти в треке обязательных школьных предметов, — рассказывает Андрей Сизов, генеральный директор онлайн-школы «Фоксфорд». — В дополнительном образовании возникла небольшая стагнация, связанная с тревогой в конце сентября. Начиная с июля в «Фоксфорде» снизился спрос на репетиторов, который классически рос к началу года, но уже к октябрю интерес восстановился. При этом выше ожиданий растет спрос на мини-группы и, конечно, на обучение в «Домашней школе» и «Экстернате».

При этом компании, преподающие иностранные языки, видят рост, связанный с релокацией семей. Евгений Матвиенко, CEO Deutsch Online, говорит о повышенном спросе на детские индивидуальные занятия с августа с повышенным средним чеком. При этом частый запрос — это подготовка к школе и адаптация в другой стране. Однако количество детей на занятиях в группах снизилось.

Михаил Кнеллер, CEO Sciencely, дополнительно отмечает такой фактор сохранения спроса на онлайн-уроки в летний период, как сокращение количества зарубежных поездок. «В детском сегменте рынка спрос достаточно стабильный», — констатирует он.

Взрослые снова хотят в программисты

На втором месте по динамике — сегмент дополнительного профессионального образования (ДПО). Суммарная выручка 45 крупнейших компаний сегмента «ДПО» составила в III квартале 7,8 млрд рублей по сравнению с 7 млрд рублей год назад (+11,9%). Относительно предыдущего квартала текущего года рынок показал +15,23%, что говорит о неплохом возобновлении роста после шоковой стагнации (во II квартале онлайн-ДПО упало на 2% относительно первого).

«Данные показывают, что сегмент ДПО имеет самую активную динамику внутри edtech в 2022 году и даже в условиях кризисных факторов показывает рост, — говорит Никита Подлипский, управляющий директор Ultimate Education. — На мировом уровне среди макротенденций edtech-рынка эксперты тоже говорят о росте спроса на повышение квалификации в удаленных и смешанных форматах обучения (отчет Owl Ventures, 2022. — Прим. ред.)».

Основные ожидания — стабильность и небольшой рост. Как отмечает Марианна Снигирева, генеральный директор «Нетологии», на данный момент падения в сегменте digital-ДПО на рынке edtech нет, но в компании отмечают снижение темпов роста: если в конце прошлого года «Нетология» прогнозировала рост рынка +70% к показателям 2021 года, то в феврале этот план скорректировался до +20% роста. «С учетом последних событий можно говорить о том, что рост замедлится до +15%, но все же он будет», — резюмирует она.

Бизнес возрождается

Сегмент бизнес-образования восстанавливается после обрушения во II квартале 2022 года. Суммарная выручка компаний сегмента по-прежнему показывает падение относительно показателей прошлого года (-19,1%), но уже не так, как весной. В III квартале выручка топ-12 игроков рынка бизнес-образования составила 2,2 млрд рублей, что на 55,9% больше, чем в провальном II квартале.

«До конца года роста рынка не ожидаем, при этом рассматриваем перегруппировку результатов внутри игроков, — говорит Василий Алексеев, генеральный директор Like Центра. — В этом году тезис о том, что компании конкурируют не продуктами, а системами управления, особенно актуален. Выживут точно те, кто справится с текущей турбулентностью лучше других».

Участники рынка бизнес-образования сходятся в том, что рынок будет падать уже до конца года, как бы ни хотелось верить в обратное.

«Лучшее, что может случиться с рынком по итогам 2022 года, — это отсутствие дальнейшего падения, — говорит Михаил Уколов, CEO Soho Group. — Однако экономика и потребители переживают шок, поэтому большинству консьюмерских рынков сейчас будет тяжело. И даже несмотря на то, что рынок онлайн-обучения — это больше женский рынок (доля женщин около 70-80%) и, казалось бы, должен быть более устойчив к сентябрьским потрясениям, здесь влияние оказывает общее потребительское поведение и ситуация неопределенности, в которой женщины, к слову, более взвешенно подходят к расходованию семейного бюджета».

Остальные сегменты edtech демонстрируют скорее стагнацию. Иностранные языки показали годовой рост примерно на 2,8%, разработчики образовательного ПО — на 5%.

«Для того чтобы удержать компанию, нам пришлось достаточно серьезно перестроить бизнес, — говорит Александр Кондаков, генеральный директор МЭО (поставщик образовательного ПО). — Мы диверсифицировали направление своей деятельности. И в ближайшее время, планируя 2023 год, мы ставим задачу удержать те позиции, которых достигли в 2022 году, возможно, с обеспечением небольшого роста. Думаю, что основной тренд, который мы будем наблюдать в 2023 году, — это рост B2C-рынка во всем сегменте edtech. Одновременно возможно небольшое увеличение в сегменте корпоративного рынка».

Прогноз и тренды

Всего за 9 месяцев 2022 года выручка топ-100 крупнейших edtech-компаний России составила 60,8 млрд рублей. С учетом суммарной выручки за 2021 год 75 млрд рублей мы ожидаем, что результаты 2022 года окажутся выше предыдущего в диапазоне +7-10%. Таким образом, по итогам 2022 года объем edtech-рынка можно прогнозировать на уровне 80-83 млрд рублей (без учета корпоративного сегмента и инфобизнеса).

По итогам опроса компаний были выделены также следующие тенденции рынка edtech:

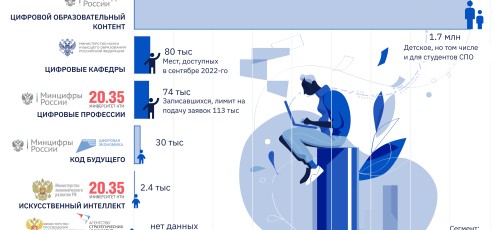

Госфинансирование не оправдывает надежд

Если во II квартале 2022 года многие компании высказывали мнение, что госфинансирование должно возрасти, то итоги третьего показали, что они, наоборот, снижаются. Так, признались, что принимали участие в проектах с госфинансированием, около 15% участников рынка детского образования (против 20% II квартале) и чуть больше 10% — игроков рынка ДПО (30% во II квартале). Еще 5% участников рейтинга рассказали, что подали заявки на проекты с госучастием. При этом из упоминаемых проектов практически пропали какие-то масштабные программы поддержки цифровизации образования или IT-компаний, к которым относится edtech. Речь идет больше о неспециализированных направлениях, например социальных, и не новых, а давно существующих.

«Контур.Школа» регулярно принимает участие в проектах «Содействие занятости» и «Демография», — рассказывает, например, Евгения Герман, руководитель ОЦ «Контур.Школа». — 2022 год не стал исключением. В рамках проектов мы обучаем востребованным профессиям женщин с детьми до 7 лет и граждан 50 лет и старше».

Зато участники рынка отмечают рост производимого государством бесплатного контента, который влияет на снижение спроса на платный контент.

«В регионах России набирает обороты проект «Цифровой образовательный контент», в рамках которого педагогам страны предоставляется бесплатный доступ к российским образовательным онлайн-платформам, — рассказывает Денис Мамонтов, генеральный директор издательства «Физикон». — В связи с его запуском мы наблюдаем сокращение региональных бюджетов на приобретение цифрового контента».

Позитивные ожидания преобладают

В общей сложности 65% компаний ожидают дальнейшего роста рынка или стагнации. «Мы ожидаем, что до конца года рынок сохранит текущее состояние», — говорит Евгения Герман.

Падения ожидают 35% опрошенных. Тем не менее многие отмечают, что оно будет чередоваться с ростом в зависимости от внешней ситуации, новостей и перемещения аудитории. В долгосрочной перспективе вера в онлайн-образование никуда не делать — это по-прежнему мировой тренд.

«Мы видим не падение на рынке edtech, а, скорее всего, волнообразные процессы, — говорит Георгий Бабаян, CEO Elbrus Coding Bootcamp. — Почти сразу после начала СВО мы наблюдали скачок спроса на обучение IT-профессиям, потом стабилизацию интереса, затем спад после новостей о частичной мобилизации, далее — повышенный спрос на онлайн-образование. Тренд последних недель (после объявленной частичной мобилизации и релокации части населения в другие страны): мы видим рост спроса на интенсивное обучение со стороны сограждан, которые уехали из России и хотят максимально быстро освоить профессию веб-разработчика и выйти на работу за 3-4 месяца».

Маркетинговые бюджеты застыли

Анализ маркетинговых бюджетов компаний показал, что они практически не выросли (+5,26%) по сравнению с предыдущим кварталом, когда рынок столкнулся с перекрытием традиционных каналов (и вынужденной экономией на маркетинге). Компании говорят, что альтернативы пока не позволяют выйти на прежние объемы, отмечают также снижение покупательной способности и общий пессимизм.

«Лучше всех себя показал Telegram — в первую очередь за счет появления их собственной рекламной платформы, — рассказывает Сергей Михайлов, CEO и совладелец GetCourse. — Этот совершенно новый канал лидогенерации дал большое количество трафика, и именно за счет него выросли показатели по всему трафику в целом. Все остальные рекламные каналы в III квартале не выросли».

«В III квартале наблюдался значительный рост лидов из «ВКонтакте», — говорит Евгений Матвиенко, CEO Deutsch Online. — Интересная особенность, что «ВК» улучшил свои показатели по привлечению лидов на премиум-продукты, ранее это были заявки в основном на более дешевые. Аудитория канала меняется в сторону более платежеспособной. В сентябре был достигнут максимум по заявкам за последний год».

В конечном итоге непростое время для edtech должно обернуться тем, что компании будут расти за счет поглощения более мелких игроков. «Из общих трендов мы видим продолжение консолидации рынка, которая началась в 2021 году, — говорит Марианна Снигирева. — При этом, скорее всего, в ближайшее время она будет только усиливаться. Небольшие игроки уходят с рынка, а новых инвестиций практически нет».

Автор: Маргарита Арановская

Дата публикации: 10.11.2022