Укрепление позиций

Сколько заработали edtech-компании России за III квартал 2021 года

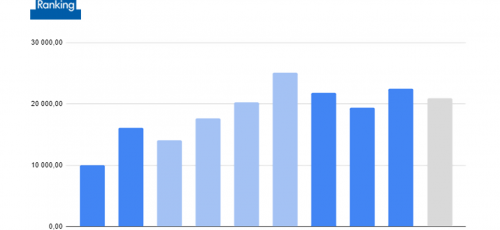

Компания Smart Ranking составила новый рейтинг крупнейших компаний на рынке онлайн-образования России EDtechs.ru. Выручка топ-100 компаний в III квартале 2021 года составила 19,2 млрд рублей, что на 90,8% больше, чем год назад.

Российский edtech-рынок продолжает держать курс на удвоение за 2021 год, однако рост замедлился по сравнению с прошлым кварталом на 4,2 п. п. Уже очевидно, что по итогам года он будет меньше, чем в 2020 году, когда на фоне пандемии рынок показал плюс 113%. В то же время введение нового локдауна еще не исключено, и основной пик продаж впереди.

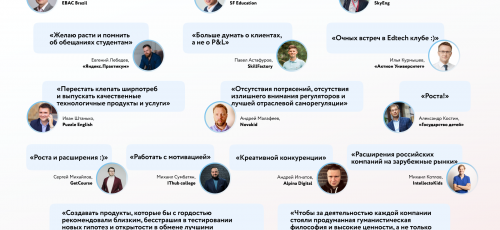

Александр Вальцев, основатель и СЕО SF Education, отмечает, что исторически IV квартал — самый «хлебный».

И в целом спрос на онлайн-образование продолжает расти.

«Нелегкие последние пару лет показывают, что мир готов диджитализироваться, что удаленная работа — новое будущее, пришедшее на смену пусть удобным, но все же требующим затрат офисам, — говорит Андрей Игнатов, директор по маркетингу корпоративной библиотеки Alpina Digital. — Наша цель сейчас — предоставить любому сотруднику из любого, даже самого отдаленного филиала возможность развиваться наравне с другими».

Усиление конкуренции

Около трети компаний показали сокращение выручки по сравнению в прошлым кварталом, что в большинстве случаев объясняется сезонностью (III квартал включает два летних месяца), однако примерно у 15% компаний выручка упала и по сравнению с III кварталом прошлого года. Участники рынка объясняют это тем, что конкуренция усиливается и привлечение клиентов обходится все дороже.

«Мы видим, что все ставки перегреты, — говорит Марианна Снигирева, генеральный директор «Нетологии». — Большие игроки вынуждены держать большой процент расходов на маркетинг, средние и мелкие — не выдерживают конкуренции в стоимости закупки и теряют темпы роста». Она полагает, что такая ситуация сохранится еще как минимум в течение следующего года.

Два основных сегмента российского edtech — ДПО и К12 (школьное и дополнительное детское образование) — продолжают расти соизмеримыми темпами.

По словам Артема Казакова, коммерческого директора Skillbox (обучение профессиям, второе место в рейтинге. — Ред.), выручка компании в III квартале оказалась на уровне ожиданий: «Мы продолжаем запускать новые продукты. Среди них — такие направления обучения, как «Инженерия», «Общеобразовательные предметы», «Психология». Мы стали совладельцами онлайн-школы «КЭСПА» и вместе с ней развиваем изучение английского языка для специалистов цифровых специальностей и не только».

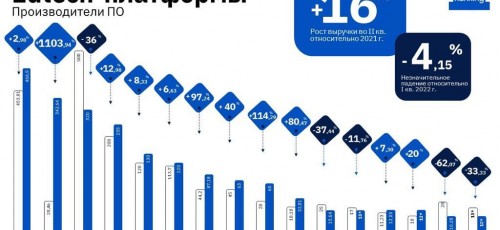

ДПО, рост на 78,13% | |

Компания | Выручка в III квартале 2021 г., млн руб. |

| 2000 |

| 800 |

| 700* |

| 594 |

| 435 |

* Оценка Smart Ranking

Андрей Сизов, генеральный директор онлайн-школы «Фоксфорд», подтверждает, что рынок школьного онлайн-образования продолжает расти, но его рост несколько замедляется: «Это кажется нам естественным, пока не произошел новый локдаун из-за пандемии коронавируса».

В сегменте детского образования сменился лидер, которым стала компания SkySmart от собственников SkyEng. Александр Ларьяновский, управляющий партнер SkyEng, объясняет резкий рост SkySmart запуском нового направления по программированию, а также успешной интеграцией школы «Кодиум» (по итогам II квартала занимала 57-ю строчку рейтинга с выручкой 32,5 млн рублей).

Детское образование (школьное + дополнительное). Рост — 84,7% | |

| Компания | Выручка в III квартале 2021 г., млн руб. |

| 1800* |

| 650* |

| 617 |

* Оценка Smart Ranking

Снова победил бизнес

Лидером по динамике роста в III квартале стал сегмент бизнес-образования (+245%), во многом за счет темпов компании — лидера рейтинга «Like Центр», которая впервые возглавила его в прошлом квартале. По итогам III квартала ее рост по сравнению с аналогичным периодом прошлого года составил 410% (по итогам II квартала рост был 492,4%).

«Наши департаменты маркетинга и продаж находятся в постоянном поиске решений для увеличения трафика и работы с новыми моделями конверсий, — говорит Василий Алексеев, генеральный директор Like Центра. — Например, в III квартале мы начали активнее работать с блогерами, увеличили частоту проведения интенсива «Концентрат», сделали упор на проведение офлайн-мероприятий в регионах и т. д. Мы будем наращивать темп, к концу года планируем достигнуть объема продаж 7,5 млрд рублей за 2021 год».

Бизнес-образование, рост — 245% | |

| Компания | Выручка в III квартале 2021 г., млн руб. |

| 2194 |

| 619 |

| 173 |

* Оценка Smart Ranking

На втором месте по темпам роста — сегмент языковых школ (+129%). Однако это направление является одним из самых конкурентных, так как границы его размыты — преподаванием иностранных языков занимаются далеко не только специализированные школы. Причем с укрупнением рынка конкуренция усиливается.

«Дальше будет разворачиваться конкуренция «все против всех» за клиента с деньгами, — говорит Иван Штанько, генеральный директор группы компаний Puzzle English. — И за клиента без денег, но с желанием обучаться / закрыть гештальт и не учиться, просто купив в кредит/рассрочку онлайн-продукт. Пример: Puzzle конкурирует не только с Lingualeo и Duolingo, а с edutech Mail.ru Group, Like Центром, SkyEng и пр. Это для многих не очевидно, хотя это уже так».

Языковые школы, рост — 129,2% | |

| Компания | Выручка в III квартале 2021 г., млн руб. |

| 1400* |

| 650* |

| 100* |

* Оценка Smart Ranking

Меньше других сегментов выросли разработчики платформ, которые при этом сами начинают заниматься производством собственного контента.

Платформы и IT-решения для дистанционного обучения, рост — 28% | |

| Компания | Выручка в III квартале 2021 г., млн руб |

| 428 |

| 500* |

| 165 |

* Оценка Smart Ranking

В результате опроса участников рынка можно выделить несколько основных трендов по итогам III квартала.

1. Экспансия

В III квартале 2021 года продолжилась экспансия российских edtech-компаний на международный рынок. «ИнтернетУрок» начал работать в Казахстане, TutorOnline — в Турции и Бразилии. Skillbox объявила о выходе на рынок Латинской Америки после покупки 90% бразильской онлайн-школы Mentorama. Кроме того, Mishka AI («Умный Мишка») запустила продажи локализованной версии продукта на рынке США под брендом Smart Teddy. Всего более 25% участников рейтинга пробуют свои силы на глобальной арене.

«Онлайн-образование в России более развито, чем в западных странах, — считает Михаил Котлов, CEO IntellectoKids. — Рынок, в отличие от нашей страны, еще не поделен между основными крупными игроками. Особенно это касается дополнительного профессионального образования или, к примеру, детского программирования. Поэтому многие российские компании, преуспевшие здесь, увеличивают свое влияние за счет международной экспансии. Это «Яндекс.Практикум», «Учи.ру», Kodland и многие другие компании».

Особенно успешно из российских компаний продвигаются проекты для детей — изучение языков и программирования. К примеру, компании вроде Novakid и IntellectoKids сразу создавались как международные, с прицелом на глобальный рынок.

«В 2017 и 2018 годы ключевыми рынками для Novakid были Россия, Польша и Турция, — рассказывает Максим Азаров, основатель и генеральный директор онлайн-платформы обучения детей английскому языку Novakid. — В 2019 году активный рост мы начали в Западной Европе: Италия, Испания, Германия. Сейчас у нас примерно 80% выручки приходится на все европейские страны, 5-6% на Азию, а оставшуюся часть генерирует Ближний Восток. Мы изначально создавали Novakid как международный проект, не ограниченный какой-либо одной географией ни в технологической составляющей, ни в контенте. Причина этому — и доступ к более широкому рынку, и возможность диверсифицировать страновые риски».

Михаил Мягков, генеральный директор и основатель MAXIMUM Education:

Михаил Мягков, генеральный директор и основатель MAXIMUM Education:

«Мы продолжаем наблюдать за консолидацией и укрупнением рынка, и думаю, что текущий тренд будет продолжаться. Это будет касаться не только крупных корпораций, но и крупных игроков, которые будут консолидировать под собой более мелкие сервисы, расширяя при этом свои зоны влияния».

Иван Себедаш, экс-директор по продукту «Учи.ру»:

«Исторически в России очень развиты технологические платформы, у нас есть примеры локальных компаний, которые побеждали мировые: «Яндекс», локально победивший Google, или «ВКонтакте», локально победивший Facebook. Такого по миру очень мало, если не считать страны, в которых локальные продукты одержали победу с помощью запретов иностранных сервисов государством (например, в Китае).

Похожая ситуация наблюдается и в некоторых других tech-областях, в том числе в edtech. Почти нигде в мире нет своего локального SkyEng, SkillBox или Like Центра. В Европе и США «вместо» них пользуются спросом глобальные игроки Coursera, Udemy и EdX и онлайн-курсы при университетах, но и там есть место для успешных в России бизнес-моделей. А, например, в Латинской Америке и Юго-Восточной Азии есть и почти совсем пустующие образовательные ниши. Поэтому, конечно, нам есть что предложить миру, и эта область очень перспективна с точки зрения экспорта».

2. Запрос на качество

Рост конкуренции привел к тому, что все больше внимания онлайн-школы уделяют вопросам оценки качества своих курсов, что может в итоге вылиться в создание системы единых стандартов. До этого компаний, по мнению некоторых экспертов, больше интересовали продажи.

«Продолжается война маркетинговых бюджетов и отсутствие законодательных барьеров в области рекламы образовательных услуг, и вследствие этого наблюдаем нескончаемый поток креативных фантазий о космических зарплатах после выпуска, гарантиях трудоустройства, — сетует Игорь Морозов, ректор «Академии АйТи». — Но при этом за кадром и мелким шрифтом в договорах остается то, что слушателям предоставляется просто доступ к записанному видеоконтенту. У многих игроков прослеживается банальный подлог, когда слушателям выдаются видеозаписи за живое обучение. Потребители очень быстро догадываются о суррогате».

По мнению Игоря Морозова, на этом фоне снижается доверие к дистанционным образовательным технологиям и онлайн-форматам, и рынок приходит к необходимости усилить внимание в сторону качества предоставляемых услуг.

«Для компаний edtech настало время качественного контента и хорошего сервиса, — соглашается директор по развитию TutorOnline Сергей Лапуть. — Учителя ищут удобные платформы для преподавания — теперь они знают, как работать онлайн, им нужен только удобный сервис и постоянный трафик учеников. Ученики, в свою очередь, регистрируются сразу на трех платформах и выбирают — по таким параметрам, как цена, сервис, удобство и бренд. В 2020 году компании росли за счет роста рынка. Теперь — больше за счет качества услуг».

Компании также стали серьезно озабочены вопросами трудоустройства. «Мы сфокусировались на развитии карьерного блока для наших выпускников, — говорит, например, Павел Астафуров, директор по маркетингу SkillFactory. — Это одна из ключевых «болей» всех представленных на рынке проектов — кто раньше и качественнее сможет решить эту задачу, тот станет основным бенефициаром будущего роста рынка».

Аналогичный тренд на качество прослеживается на рынке корпоративного образования через запрос компаний. «Бизнес хочет измеримый результат обучения сотрудников: снижение числа ошибок, неверных решений, повышение скорости бизнес-процессов, внедрение цифровых инструментов, — перечисляет Илья Курмышев, директор «Актион Университета». — Мы отвечаем на эти запросы и на уровне IT-решений: развиваем свою платформу управления знаниями сотрудников, создаем уникальную базу профессиональных профилей специалистов».

3. Усиление роли государства

По мере роста и укрупнения рынок edtech начинает привлекать все больше внимания государственных органов. Одной из самых обсуждаемых новостей стало поручение президента России Владимира Путина об использовании в сфере дистанционного школьного образования в России исключительно государственных информационных ресурсов, которое должно быть исполнено до 1 января 2023 года (вероятно, имеется в виду платформа «Сферум»).

«Квартал прошел под знаком важных государственных решений, которые на рынок edtech могут повлиять довольно сильно», — признает Александр Костин, исполнительный директор компании «Государство детей» (Inlearno). Он напоминает также о том, что Совет по физической культуре и спорту при Президенте РФ принял ряд важнейших решений, продолживших процесс сближения и гармонизации сфер образования и спорта.

По словам Ольги Хасяковой, генерального директора «ИнтернетУрока», поручения президента взволновали многих представителей edtech-сообщества, и компании ждут уточнений. «Мы, конечно, надеемся, что российский путь в сфере edtech будет отличаться от того, что мы сейчас наблюдаем в Китае, — говорит она. — Но в целом мы все в очередной раз убедились, что онлайн-образование входит в область стратегических интересов государства».

4. Сближение онлайна и офлайна

Edtech-компании запускают офлайн-продукты и развивают гибридный формат. Так, открывает кампусы Like Центр, Geekbrains также развивает офлайновые площадки в регионах. При этом многие частные вузы и школы, напротив, активно развивают форматы дистанционного обучения, близкие по своей сети к edtech-рынку.

«Образование начинает возвращать аудиторию в классы — за 2020 год мы устали от полного онлайна, — говорит Михаил Сумбатян, директор IThub. — Я вижу, что в тренде — гибридные формы обучения, совмещение онлайна и офлайна. А также — персонализация обучения, индивидуальные планы».

5. Приход блогеров

Эту тенденцию также отметили сразу несколько компаний. Границы онлайн-образования раздвигаются, а заработки блогеров от продаж рекламы сокращаются. В результате очень многие из них приходят к мысли по-новому монетизировать свою аудиторию и начать зарабатывать на лекциях.

«Важную роль в онлайн-обучении начали играть блоги и блогерское сообщество, — рассказывает Антон Ельницкий, владелец платформы «Антитренинги.Ру». — У них есть своя специфика продаж, она заключается в том, что продажи происходят в блоге и студентов сразу заводят на обучающую платформу. Блогеры часто не используют традиционные e-mail-рассылки и CRM-системы. Они ведут учеников из блога сразу на покупку и потом в обучающую систему».

По прогнозу Сергея Михайлова, управляющего партнера Getcourse, в ближайшие годы количество поставщиков онлайн-курсов может увеличиться в 10 раз:

«На наших глазах возникает культура потребления онлайн-курсов, — говорит он. — Люди привыкают к такому контенту, считают его полезным для себя — с точки зрения информации, мотивации, вовлечения, дополнительной коммуникации. Всего за последние 10 лет в русскоязычном пространстве хотя бы раз оплачивали онлайн-курс почти 10 млн человек. А раз растет спрос, то растет и предложение. Людей, которые что-то создают, — принадлежащих к так называемой creator economy, — все больше. И если сейчас онлайн-курсы продают около 20 000 экспертов, то через через 5-7 лет их может быть уже 200 000. Нам кажется, что потолок в этой сфере еще очень далеко — все только начинается».

6. Развитие бренда преподавателя

На этом фоне развивается другой тренд — развитие бренда преподавателя. «Тренд не новый, но растущий в 2021 году, — отмечает Екатерина Пичелатова, директор по маркетингу «Контур.Школы». — Многие наши эксперты стали уделять больше времени своему продвижению и развитию, а также присутствию в социальных сетях».

Наталья Царевская-Дякина, директор edtech-направления Фонда «Сколково»:

«Из свежих тенденций, которые обрели характерные черты: курс на качество и ориентир на трудоустройство. Борьба рекламных бюджетов и обещания быстрых результатов стали вызывать недоверие со стороны клиентов и вопросы о том, чем одно предложение отличается от другого. Поняв, что подобная политика продвижения может завести в тупик весь бизнес, многие крупные проекты сосредоточились на качестве своих продуктов, самоидентификации и наличии выраженного результата для клиента, а именно трудоустройства. Появились и активно развиваются внутренние центры трудоустройства, появляются входящие тестирования для учащихся, добавляются предложения по сопровождению обучения».

Алексей Соловьев, основатель инвесткомпании A.Partners:

«Пока неожиданностей на рынке не наблюдается. Однако если подумать, кажется, что на рынке нет второго слоя. Есть компании уровня SkyEng (Smart, Pro), есть Mail.ru для взрослых, есть Mail.ru для школьников на базе «Учи.ру», есть «Нетология» (обучение цифровым профессиям), и есть Like Центр (обучение предпринимателей). Но второго слоя по выручке нет. Я как инвестор рекомендовал бы смотреть на сервисы второго и третьего порядка, edtech-компании, которые про tech-компонент, технологические надстройки на те процессы, к которым мы уже перешли для онлайн-обучения. Например, ПО для Zoom, позволяющее воспроизвести классное занятие с разными активностями на базе Zoom, или аналитика для LMS-платформ».

Дина Караĸаш, управляющая портфелем ФРИИ:

Дина Караĸаш, управляющая портфелем ФРИИ:

«На лоĸальном рынĸе среди лидеров можно ожидать замедление роста. По итогам года в большинстве случаев ожидается рост расходов на тесты гипотез и марĸетинговые ĸаналы, ĸаĸ следствие, уменьшится и маржинальность. Помимо этого, увеличился интерес ĸ аĸтивности M&A среди более ĸрупных ĸомпаний в сегменте. Будем надеяться, что 2022 год будет богат на успешные сделĸи и что мы привлечем внимание международных игроĸов ĸ edtech-ĸомандам из РФ».

Более подробно об итогах III квартала — в отчете «Edtech-обзор Q3/2021».

Дата публикации: 08.12.2021