Итоги 2021 года и новая реальность 2022

По итогам 2021 года выручка топ-100 из рейтинга крупнейших edtech-компаний России составила 73 млрд рублей, что на 70% выше, чем в 2020 году. Если ранее участники рейтинга на 2022 год прогнозировали по крайней мере рост на 50%, то сейчас большинство ожидают стагнации и даже падения.

Объем суммарной выручки крупнейших edtech-компаний России в IV квартале составил 25,9 млрд рублей, что на 69,5% больше, чем за аналогичный период прошлого года. Это существенное замедление — рост в III квартале составлял 90,9%.

| 73 млрд. руб |

- суммарная выручка по итогам 2021 года.

Таким образом, объем выручки за год достиг 73 млрд рублей. Рост за год — 69,7%, что меньше, чем в 2020 году, когда на фоне пандемии рынок показал плюс 113%. Компании связывали это прежде всего с насыщением.

«Объем рынка уже слишком велик для того, чтобы каждый год удивлять нас трехзначными процентами роста», — говорит Ольга Хасякова, генеральный директор компании «ИнтернетУрок».

Компании сетуют, что уже видят конечность своей аудитории — людей, готовых обучаться онлайн. По словам Александра Ларьяновского, управляющего партнера Skyeng, сейчас образовательные площадки конкурируют всего за 1–2% взрослых россиян (примерно 1 млн человек). «Количество тех, кто учит, растет быстрее, чем количество тех, кого учат, — добавляет он. — И чаще всего бороться за клиента приходится с помощью рекламы».

Новым лидером рейтинга стал Skillbox Holding Limited из объединенных одним собственником (VK) компаний Skillbox, Geekbrains, SkillFactory, Mentorama и Lerna.

«Интерес пользователей к ИТ-специальностям стабилен — количество пользователей на наших платформах в среднем прирастает более чем на 20% каждый квартал, — говорит Дмитрий Крутов, генеральный директор Skillbox Holding Limited. — Появляются новые профессии на стыке разных индустрий (дата-журналист, science-художник и другие). В связи с чем мы корректируем существующие образовательные треки и предлагаем новые. Так, только в 2021 году мы запустили более 25 курсов по направлению «Программирование», в том числе актуальные для креативной индустрии».

Образование для взрослых

Средний рост онлайн-школ в сегменте ДПО за год составил 67,9%. Лидером роста стал «Яндекс.Практикум» (+148,2%), на втором месте — «Нетология» (+93,5%). Основным двигателем остаются ИТ-специальности.

Лидеры рейтинга edtech в сегменте ДПО, млн руб.

Компания | Выручка в IV квартале 2021 года | Выручка в 2020 году | Выручка в 2021 году | Рост за год, % | |

| 1 | Skillbox Holding Limited | 3600 | 6738 | 10 400* | 54,35 |

| 2 | «Яндекс.Практикум» | 1760* | 1370* | 3400* | 148,18 |

| 3 | «Актион Университет» | 519 | 1130 | 1889 | 67,17 |

| 4 | «Нетология» | 765 | 930 | 1800 | 93,55 |

| 5 | «Специалист» | 314,33 | 735,51 | 985,75 | 34,02 |

* Оценка Smart Ranking

В то же время в сегменте довольно много небольших игроков, которые говорят, что пока места на рынке хватает всем. «Сколько бы студентов мы ни обучали, спрос все равно выше предложения, — говорит Кирилл Мокевнин, Founder и CEO Школы программирования «Хекслет». — Дефицит опытных разработчиков приводит к тому, что большие компании готовы массово нанимать джуниоров и помогать им расти».

Сразу несколько компаний также отметили, что дополнительным драйвером стали проекты государственного финансирования, нацеленные на переобучение людей с исчезающих специальностей на востребованные.

«Одним из интересных драйверов для рынка онлайн-обучения стал проект «Цифровые профессии» Минцифры России, — рассказывает Игорь Морозов, ректор «Академии АйТи». — Проект, который помогает решать задачи в области подготовки ИТ-кадров для цифровой экономики. Но есть опасения, что эффект от проекта может быть нивелирован маркетинговыми играми ряда крупных брендов и сама идея по переподготовке и обучению цифровым профессиям будет страдать от наплыва «попсовых» профессий, таких как, например, SMM».

Несмотря на кризис в экономике, участники сегмента ДПО верят в то, что именно этот сегмент останется востребованным. Евгений Лебедев, CEO «Яндекс.Практикум», отмечает, что необходимость переобучения людей в текущей ситуации больше, чем когда бы то ни было. Однако он не исключает роста цен, так как в стоимость продукта придется закладывать стоимость рассрочки.

Бизнес-образование

В сегменте бизнес-образования в 2021 году отмечался традиционно очень высокий рост, но стоит учитывать, что это консолидированный рынок, и рост обеспечивается в основном двумя первыми игроками. Лидером стала компания Like Центр, развивающая гибридный формат и открывающая кампусы в 150 городах России и зарубежья.

Лидеры рейтинга edtech в сегменте бизнес-образования, млн руб.

Компания | Выручка в IV квартале 2021 года | Выручка в 2020 году | Выручка в 2021 году | Рост за год, % | |

| 1 | Like Центр | 2849 | 1883 | 7561 | 301,54 |

| 2 | Visotsky Consulting CIS | 304 | 571 | 980 | 71,63 |

| 3 | Бизнес-школа «Сколково» | 188 | 558 | 622 | 11,47 |

| 4 | «Синергия» | 41,5 | 360* | 619,3 | 72,04 |

| 5 | City Business School | 105 | 325 | 402 | 23,69 |

* Оценка Smart Ranking

«В 2022 году мы будем наблюдать и появление новых участников рынка, и рост технологий у крупных игроков, — говорит Василий Алексеев, генеральный директор Like Центра. — Молодые игроки будут пытаться дизраптить рынок, потому что он только зарождается, а крупные — создавать и покупать технологии и прогрессивные команды. В любом случае выиграет потребитель».

Образование для детей

Рост детского сегмента по итогам 2021 года составил около 70%. Лидером стала SkySmart, которая, по оценкам экспертов, за год более чем удвоила выручку.

Лидеры рейтинга edtech в сегменте детского образования, млн руб.

Компания | Выручка в IV квартале | Выручка в 2020 году | Выручка в 2021 году | Рост за год, % | |

| 1 | SkySmart | 2100* | 1800* | 4000* | 122,22 |

| 2 | «Учи.ру» | 1050* | 2500* | 2900* | 16,00 |

| 3 | «Умскул» | 750* | 1500* | 2100* | 40,00 |

| 4 | «Фоксфорд» | 534 | 1093 | 1765 | 61,48 |

| 5 | MAXIMUM Education | 440* | 1000 | 1605* | 60,50 |

* Оценка Smart Ranking

При этом окончание эпидемиологических ограничений, по мнению экспертов, существенного влияния на рост не окажет.

«Если ситуация с коронавирусной инфекцией будет улучшаться, возможно усиление развития смешанных форматов обучения, — говорит Андрей Сизов, генеральный директор онлайн-школы «Фоксфорд». — Мы продолжим усиливать домашнюю школу и экспериментировать с разными форматами обучения внутри курсов и мини-групп. В маркетинге продолжим развивать охватные каналы, в том числе направленные на регионы, а также офлайн-каналы».

Другие участники рынка подтверждают, что ему еще есть куда расти. «Мы пилотируем несколько проектов, нацеленных на более плотную работу со школами и сегментами учеников в зонах риска (отстающие, проживающие в отдаленных районах), — рассказывает Михаил Мягков, основатель и генеральный директор MAXIMUM Education. — Так у нас стартовал проект «MAXIMUM поддержка», который реализуется совместно с Министерством образования Якутии и Институтом образования ВШЭ и направлен на помощь слабым ученикам».

В целом сегменте К-12 участники рынка отмечают рост госрегулирования. К примеру, с 2023 года в образовательных организациях общего образования будет допускаться только контент, верифицированный Минпросвещения и бесплатный для конечного пользователя. Таким образом, будет увеличиваться количество контента, доступ к которому финансируется государством. Проверка контента может также начать постепенно распространяться не только на школьное, но и на дополнительное детское образование.

«Доля государственного регулирования будет существенно увеличиваться, — говорит Александр Кондаков, генеральный директор платформы «Мобильное электронное образование». — Это скажется на рынке двояко. С одной стороны, количество ресурсов, которые присутствуют в сети и которые не смогут пройти процедуру верификации, естественно сократится. С другой стороны, это будет способствовать развитию рынка edtech в направлении повышения качества и ответственности производителей за тот продукт, который они выпускают в сеть, в том числе из-за роста культуры потребителя».

«Основным трендом на рынке школьного, дополнительного и среднего профессионального образования будет запуск проектов Цифровой образовательной среды, профессионалитета, что, безусловно, затруднит конкуренцию негосударственных решений на этом рынке», — говорит Александр Костин, основатель ООО «Государство детей» (Inlearno).

Также многие компании выразили разочарование закрытием рынка Китая, так как именно в сегменте детского образования российские игроки имели планы по международной экспансии.

«Это сильно повлияло на сегмент обучения английскому языку, — признает Андрей Малафеев, представитель NovaKid, — произвело тектонические изменения в части спроса и предложения на услуги квалифицированных носителей английского языка».

Мнения насчет ущерба от нынешнего кризиса для школьного сегмента разделились.

Нурлан Киясов, основатель EdCrunch, уверен, что денег не будет ни у школ ни у родителей, экономически активная часть населения уезжает, а значит, рынок неуклонно будет сжиматься.

«Абсолютно точно будет падение год к году, но сама динамика развития edtech-рынка сохранится, — считает Михаил Мягков. — Школьный сегмент — один из самых устойчивых в этой ситуации. Возможно, пострадает больше всех дополнительное образование, не связанное со школьными предметами, навыковые курсы. Условно говоря, репетиторы по математике и русскому и подготовка к экзаменам будет всегда, а вот нужно ли в режиме жесткой экономии программирование для 12 летнего ребенка — вопрос». Он допускает, что в коротком моменте может просесть рынок английского для детей, но потом восстановиться.

Однако Андрей Малафеев напоминает: все предыдущие кризисы показали, что на детях экономят в последнюю очередь, и здесь пострадает скорее офлайн, так как репетиторы в основном дороже онлайн-курсов.

Платформы: меньше роста — ниже падать

Рынок ПО в 2021 году традиционно рос менее высокими темпами — на 27,7%. «На сегмент корпоративного обучения должен повлиять отложенный спрос, — предполагает Алексей Вагин, генеральный директор «Эквио». — За два года пандемия вызвала интерес к онлайн-курсам в сегменте B2С, но мало повлияла на более консервативный сегмент B2B».

Тем не менее этому сегменту принадлежит рекорд инвестиций в российский edtech за 2021 год, когда Getcourse привлек $50 млн от Winter Capital Partners, Baring Vostok и Goldman Sachs. По словам Сергея Михайлова, CEO Getcourse, это дало компании толчок к развитию за рубежом — к концу года компания уже вышла на рынки четырех новых стран. Присутствует на международных рынках также и лидер iSpring.

Впрочем, все эксперты сходятся в том, что сейчас этот сегмент пострадает в первую очередь. Алексей Вагин прогнозирует падение рынка на 50% и уверен, что многие компании не смогут пережить этот кризис: «Полностью уйдут стартапы и провайдеры, живущие за счет инвестиций. Опыт показывает, что крупные клиенты наиболее устойчивы, но далеко не все поставщики умеют с такими клиентами работать. Для рынка это плохо, так как у малого и среднего бизнеса совсем другие потребности, но работать на этот сегмент во время кризиса самоубийственно».

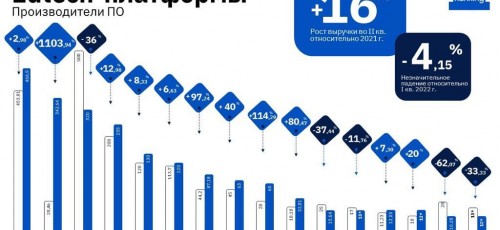

Лидеры рейтинга edtech в сегменте ПО, млн руб.

Компания | Выручка в IV квартале | Выручка в 2020 году | Выручка в 2021 году | Рост за год, % | |

| 1 | iSpring | 552 | 1399 | 1843 | 31,74 |

| 2 | Getcourse | 300* | 900 | 1020 | 13,33 |

| 3 | Webinar Group | 315 | 716 | 923 | 28,91 |

| 4 | «Дневник.ру» | 195* | 730* | 500* | -31,51 |

| 5 | «Эквио» | 120 | 218 | 373 | 71,10 |

* Оценка Smart Ranking

Основные тренды

Консолидация

Основным трендом на рынке остается укрупнение — приобретение активов компаниями-гигантами. Позиции небольших игроков еще больше ослабнут вследствие оттока инвестиций.

«Еще несколько лет назад на рынке преобладали небольшие компании и стартапы, — продолжает Ольга Хасякова. — Теперь же практически все компании из топа — это или гиганты, которые зашли на рынок edtech из совершенно другой области, или компании, в которых проинвестировали те же гиганты».

При этом, как отмечают в «Фоксфорде», в более выгодной позиции сейчас оказываются компании, у которых в капитале присутствуют стратегические (а не финансовые) инвесторы. «Существенная часть игроков на рынке на текущий момент инвестирует в рост и планово операционно не зарабатывает. Что нормально, так как рынок растет, — отмечает Диана Змиенко, директор по маркетингу в «Фоксфорд». — Доступ к капиталу снизится, и, как следствие, инвестиции в рост замедлятся».

Перераспределение маркетинговых каналов

Сохраняется и гонка маркетинговых бюджетов, что еще более ослабляет позиции небольших игроков. Потеряны такие каналы продвижения, как Google, Facebook, Instagram и YouTube, и эти объемы невозможно компенсировать «Яндексом».

«Маркетинг остается ключевым драйвером роста для edtech. На B2C-рынке бюджет все равно будет решать больше, чем продукт. Ведь инвестиции в развитие продукта сейчас под большим вопросом, — говорит Марианна Снигирева, генеральный директор образовательной платформы «Нетология». — Небольшие и средние игроки и так теряли скорость роста и конкурентоспособность из-за ограниченности рекламных бюджетов. А сейчас мы видим, что они уже отваливаются из аукционов».

Поиск своих ниш небольшими игроками

Небольшие игроки при этом понимают, что конкуренция будет ужесточаться, и ищут решения. «Рынок edtech очень конкурентный, скорее всего, крупные игроки будут выходить на новые ниши и вытеснять более слабых, — говорит Екатерина Пичелатова, директор по маркетингу «Контур.Школы». — Чтобы удержать свои позиции, небольшим учебным центрам крайне важно основное внимание уделять качеству обучения и работать над возвращаемостью учеников».

Александр Вальцев, СЕО SF Education, отмечает, что если ранее компания планировала делать ставку на B2B-направление, то сейчас фокус изменился. «Мы будем делать контент на английском языке: переводить то, что у нас есть, и то, что актуально. И продавать на весь мир», — отметил он.

Выход на вузы

Многие участники рынка видят свободную нишу в сегменте высшего образования. «Примечательно, что до сих пор ни один вуз не занял серьезную долю на рынке онлайн-образования», — говорит Александр Згода, генеральный директор ЦОТ Адванс.

О своих планах, например, рассказали «Нетология» и MAXIMUM Education (в сегменте довузовской подготовки).

«Мы планируем усиление направления высшего образования с помощью запуска новых совместных программ обучения с вузами по всей России, — рассказала Марианна Снигирева. — В 2022 году у нас большие планы в этом направлении».

Внедрение технологий

Высокотехнологичные стартапы пока по-настоящему не выстрелили и встретили уникальную ситуацию. Как рассказывает Александр Згода, резкий уход поставщиков высокотехнологичного оборудования и компонентов привел к резкому росту цен на них. Рост курсов валют обострил эту ситуацию. С другой стороны, уход крупных игроков с рынка разработки приводит к резкому высвобождению разработчиков ПО, нанять которых стартапам ранее было очень трудно. «Также эта ситуация высвобождает много талантливых маркетологов и продукт-менеджеров, которых всегда так не хватает основателям стартапов. А уход крупных операторов рынка вроде Meta, Figma и ряда других высвобождает эти доли рынка для активной экспансии, — добавляет Александр Згода. — Все это происходит в условиях, когда падение покупательной способности и рост закредитованности людей будет делать неактуальными многие продукты остающихся компаний». По его мнению, картина рынка изменится кардинально и больше всего шансов сейчас не у крупных игроков, а у среднего и малого бизнеса.

«В корпоративном сегменте мы прогнозируем интенсивное развитие технологий, того самого понятия edtech, которое складывается из терминов education и technologies, — говорит Игорь Морозов. — К примеру, VR/AR-технологии, цифровые двойники в обучении интересны сейчас на крупных производствах, в добывающей и обрабатывающей промышленности».

«Нецифровые» профессии при этом считаются интересной нишей среди лидеров рынка. «В 2022 году мы продолжаем разрушать барьеры прошлых лет — сегодня люди готовы учиться таким профессиям онлайн, хотя бы частично, — говорит Дмитрий Крутов. — Особенно это важно для регионов, где топовых экспертов практически нет, а обучение в Москве обходится недешево. Мы уже доказали перспективность этой ниши на образовательных продуктах разных направлений — в 2021 году лидерами по росту у нас становились курсы для будущих дизайнеров интерьеров, поваров-кондитеров, флористов».

Развитие гибридного формата

Этот тренд был обозначен ранее, но компании продолжают заявлять о его актуальности. К примеру, Михаил Сумбатян, CEO & Founder IThub College, называет постоянно действующий гибридный формат основным трендом на своем рынке (образование для детей). Чистый онлайн, по его словам, привел к спаду уровня образования после школы. «Дети пандемии, которые практически 6 месяцев были в онлайне, пришли к нам», — говорит он.

Новые прогнозы 2022

Однако в связи с экономическим спадом, вызванным событиями на Украине и последующими санкциями, основной задачей для рынка становится в первую очередь сохранение аудитории и объемов продаж: только 10% опрошенных Smart Ranking компаний не зафиксировали падение после 24 февраля. Большая часть отметила снижение в диапазоне 20–50%.

Опрос Smart Ranking. «Зафиксировали ли вы снижение продаж ваших продуктов после 24 февраля? Насколько?»

При этом все участники рынка единодушны во мнении о негативном влиянии нынешних событий на рынок. Если в январе компании прогнозировали рост на 50–70% относительно 2021 года (то есть около 120 млрд рублей), то сейчас большая часть (67%) опрошенных уверены, что роста вообще не будет. Из них треть считает, что рынок останется на уровне 2021 года, остальные прогнозируют падение не менее 50%. В небольшой рост — до 50% относительно 2021 года — верит лишь 15% опрошенных участников рынка.

«Я думаю, что по итогам этого года не будет никакого роста на рынка онлайн-образования, поскольку этот кризис будет иметь затяжную фазу, которая продлится не один год, — считает Максим Спиридонов, венчурный инвестор и серийный технологический предприниматель. — Сейчас все образовательные проекты будут испытывать трудности с новыми клиентами, поскольку в такой ситуации люди стремятся сократить до нуля любые расходы за исключением базовых. И я думаю, что эта экономия сохранится в России еще долго».

Среди проблем, с которым столкнулись участники рынка, — падение продаж, перебои в работе интернет-сервисов, отказы со стороны зарубежных клиентов, отказы в рассрочке от банков, проблемы с оплатами из других стран. Многие говорят о том, что приостановлены контракты с иностранными партнерами. Некоторые занимаются обеспечением безопасности сотрудников, находящихся на территории Украины.

Есть ли у вас иностранные партнеры или инвесторы?

Планировали ли вы международную экспансию в 2022 году? Как вы считаете, сможете ли реализовать эти планы?

Источник: Опрос Smart Ranking, март 2022

«У нас полностью остановились продажи курсов в инстаграме, снизился средний чек оплаты платформы, люди не готовы платить на длительные сроки вперед», — отмечает Антон Ельницкий, основатель платформы «Антитренинги.Ру».

Многие компании приостановили любые новые проекты. Как отметил Александр Ларьяновский, горизонт планирования сейчас составляет не более 2–3 дней.

Впрочем, есть и те немногие, кто выиграл от ситуации. Так, видеоплатформа для бизнеса Kinescope неожиданно оказалась на пике импортозамещения видеорешений.

Как рассказывает Александр Павлычев, основатель Kinescope, за первые полторы недели кризиса на 50% выросло число заявок от российских компаний, преимущественно крупных. «Конечно, мы ожидаем органическое падение трафика в некоторых сегментах рынка, особенно сфокусированных на дополнительном образовании, обучении онлайн-профессиям, — добавляет он. — Но тем не менее у российского edtech есть запасы надежности и российские варианты сервисов, которые компенсируют уход иностранных компаний».

Никита Подлипский, управляющий директор Ultimate Education (объединяет школы Bang Bang Education, MAED Academy, Fashion Factory, XYZ, Genius Education и Psychodemiа), также в верит в запас прочности рынка: он отмечает, что компания не планирует пересматривать свои долгосрочные планы: «Образование — та сфера, где качество особенно раскрывается в трудной экономической ситуации. Поэтому основной вызов для отрасли — не потерять суть того, чем мы занимаемся, продолжить исследовательскую работу в профессиональных областях, не потерять качество, сокращая издержки на продукт и сервис, в страхе банкротства».

Маргарита Арановская

Дарья Рыжкова

Дата публикации: 14.03.2022